市民税・県民税・森林環境税

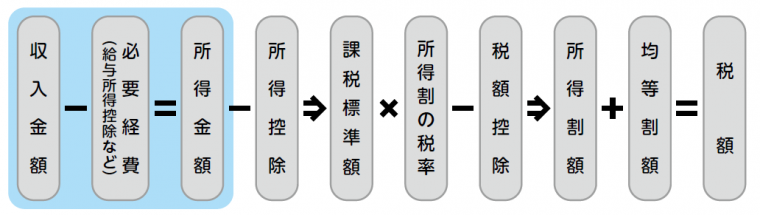

毎年1月1日現在で、前年の所得に基づいて課税されます。計算の流れは以下のとおりです。

令和6年度からは年税額が以下のとおりとなります。

・年税額=所得割額+均等割額+森林環境税

- 「所得割」とは

所得に応じて課税される税金です。 - 「均等割」とは

一定以上の所得のある方に、広く均等にかかる税金です。市内に住所を有しない方で、市内に事務所・事業所・家屋敷をお持ちの場合は均等割額のみ課税されます。 - 「森林環境税」とは

令和6年度から新たに導入される税金です。均等割と合わせて一人年額1,000円が徴収されます。

均等割の金額

平成26年度から令和5年度まで→令和6年度から

市民税の均等割額 3,500円 → 3,000円

県民税の均等割額 1,500円 → 1,000円

均等割額の合計額 5,000円 → 4,000円

市民税・県民税・森林環境税の申告が必要な人

- 前年中に所得があり、確定申告をしていない人

- 収入が給与収入または公的年金等の収入のみで、勤務先や支払先から給与支払報告書・公的年金等支払報告書が白井市に提出されていない人(提出の有無は勤務先や支払先等に確認してください)

- 他市町村または国外に居住している人の被扶養者となっている人

- 前年中の所得がなかった人で、どなたの扶養親族にもなっていない人

- 合計所得が1000万円を超えている納税義務者と生計を一にする配偶者

- 障害年金・遺族年金等を受給していた人

※3~6に該当する人は、申告義務はありませんが、非課税証明書等の発行や国民年金保険料の免除、国民健康保険税の軽減措置等の行政サービスを受けることができません。

所得税の確定申告書を提出した人は、市民税・県民税・森林環境税の申告書を提出する必要がありません。確定申告の時期は2月16日から3月15日までです。

この記事に関するお問い合わせ先

企画財政部 課税課 市民税係

〒270-1492 千葉県白井市復1123番地

電話番号:047-401-4576

ファックス:047-491-3554

お問い合わせはこちらから

更新日:2024年04月26日