白井市の補助金制度

白井市補助金のあり方の基本方針を策定しました

白井市では、平成29年3月に第5次総合計画の実現を下支えし、将来を見据えた持続可能な行政運営を推進するための基本方針として、「白井市行政経営指針」を策定しました。

白井市行政経営指針では、「補助金について、その対象や必要性、妥当性、有効性などを検証し、見直し」を行うこととしています。

そこで、補助金の見直しに当たっては、全庁的に統一した方針を示した上で実施する必要があることから、「白井市補助金のあり方の基本方針」を策定しました。

1)補助金とは

「補助金」とは、国や他の地方公共団体との協調事業や本市が担う政策上必要性が高いとされる特定事業や活動を奨励し、又は育成することが、公益上必要性が高いと判断できる場合に、市が行う金銭的支援をいいます。

補助金の支出の根拠は、地方自治法にあります。

〔地方自治法〕

第232条の2 普通地方公共団体は、その公益上必要がある場合においては、寄附又は補助をすることができる。

つまり、補助金の支出は、公益上必要がある場合に限られています。

また、補助金の財源は、市民などからお預かりした大切な税金で賄われていることから、補助金の交付に当たっては、公益性はもちろん、公平性や有効性にも着目する必要があります。

よって、市では、補助金のあり方として、補助金の交付には公益性、公平性、有効性を求めることとし、これらの観点から既存の補助金を検証し、適正な補助金制度の構築を図ります。

2)対象となる補助金

補助金のあり方の基本方針の対象となる補助金は、次のいずれの条件を満たすものとします。(別添「平成29年度補助金一覧」参照)

1.補助金の支出が、市の任意であること。

2.補助金の制度設計を市が行っていること。

なお、市の負担がない場合(特定財源100%充当)でも、補助金の支出が市の任意であれば、対象とします。また、国や県が補助金の制度設計を行っている補助金については、補助金のあり方の基本方針に基づいていないことから、対象外とします。

平成29年度補助金一覧 (PDFファイル: 113.6KB)

3)現状と課題

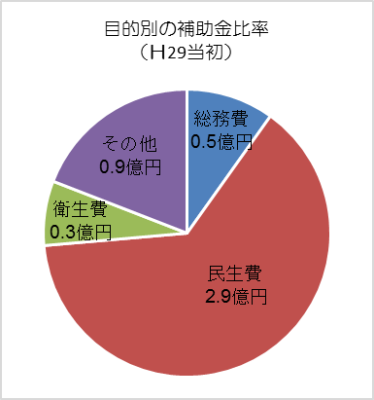

補助金のあり方の基本方針の対象となる補助金の総額は、平成29年度当初予算において、約4.5億円となっており、一般会計歳出予算の総額の約2.2%を占めています。

目的別の割合でみますと、民生費が最も多く、約2.9億円(63.8%)、次いで総務費が約0.5億円(9.9%)、衛生費が約0.3億円(7.2%)となっています。

これまで市では、既存の補助金については、従前の「補助金の見直し基準」に基づき、第三者機関による定期的な補助金の評価を行うなど、補助金見直しの具体的な方法を定め、補助金の見直しを行ってきました。しかし、特定の団体に継続的に交付している補助金については、補助金交付団体とのこれまでの経緯や団体の活動に与える影響が大きいことなどから、公益性、公平性、有効性の観点からの検証が必ずしも十分とはいえない状況です。

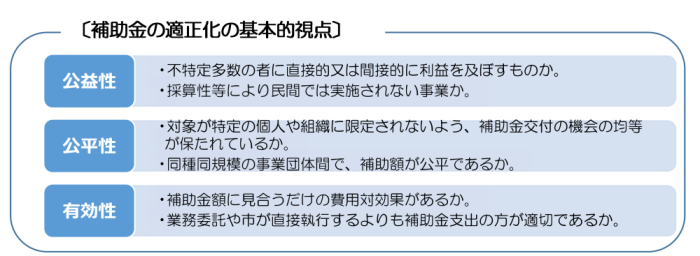

4)補助金の適正化の基本的視点

適正な補助金制度を確立するため、現状と課題を踏まえ、次の3つの基本的視点に立って、今後の補助金のあり方について検討します。

(1)公益性の考え方

公益性の判断に当たっては、積極的に不特定多数の市民等に利益を及ぼすことが基本となります。

判断の基準としては、広く市民全体に利益が及ぶものだけではなく、直接的には特定の個人・団体に対する利益であっても、間接的に市民全体に利益が及ぶ場合は、公益性が高いと判断します。

また、不特定多数とは、必ずしも人数が多いことを要件とするのではなく、対象となる人数自体は少なくても公益性が高いものもあるため、個別の内容に応じて総合的に判断する必要があります。

また、上記の基準を満たす事業を民間等が独立採算で実施できる場合は、補助金を交付する必要性はないことから、公益性の判断に当たっては、会費や寄附金、利用料などの自主財源だけでは実施できない事業であることが条件となります。

ただし、本来、独立採算で実施できる事業であっても、市民等の負担を抑える必要性が非常に高い場合に限っては、補助金を交付することも可能であると判断します。

(2)公平性の考え方

公平性の判断に当たっては、「補助対象に対する公平性」と「補助額に対する公平性」の2つの条件を満たすことが基本となります。

「補助対象に対する公平性」とは、同じ規模で同じ事業を行っている団体が複数ある場合は、どちらも同様に補助金を受ける機会があることをいいます。

また、「補助額に対する公平性」とは、同じ規模で同じ事業を行っている団体が複数ある場合は、どちらも同じ額の補助額となることをいいます。

このようなことから、同種同規模の団体で同様の事業であれば、予算の範囲内で、同様に補助金の交付を受けることができるように、補助対象の要件や補助額算定の基準を明確にして、公平性を確保する必要があります。

(3)有効性の考え方

有効性の判断に当たっては、補助金額に見合うだけの費用対効果が認められることが基本となります。

判断の基準としては、直接的な効果だけではなく、間接的な効果についても考慮して判断する必要があります。また、個別の補助金の有効性だけではなく、補助金を交付することにより、補助の目的である「施策」の推進にどれだけ貢献したのかという視点による検証も必要となります。

業務委託や市が直接執行するよりも補助金支出の方が適切であるかどうかについては、事業実施について、市と補助対象のどちらに主体性があるのかという視点で判断します。

また、業務委託や市の直接執行では、市が主体的に事業を行うものですが、補助金では、補助対象が主体的に事業を行うものであるため、補助対象と市との適切な役割分担の観点から、個別の内容に応じて適切に判断する必要があります。

5)補助金の交付基準

(1)補助対象

・市民間、団体間の公平性を確保するため、補助対象の要件を明確にします。

・補助の目的を踏まえながら、補助対象が特定のものに偏らないようにします。

(2)補助対象経費

・補助対象経費は、原則として「事業の実施」に必要な経費のみとします。

・また、その経費の範囲を明確にするとともに、次の経費は対象外とします。

1.「人件費(事業の性質上、補助事業に直接関係する経費と認められる場合、又は事業(団体)の性質上、自主財源による人件費の確保が著しく困難な場合を除く。)」、「賃金(市が事務局機能を担っている団体が、自ら事務局機能を担う場合の賃金を除く。)」、「慶弔費」、「交際費」、「食糧費(講演会における講師へのお茶など、事業に必要なものを除く。)」、「親睦費」、「視察・研修旅費」など、補助事業と直接関係しない経費

2.その他、社会通念上、公金を交付することが適当でない経費

・団体の管理的経費(事務所の賃借料、総会の開催費用など)に対する補助は、団体の自主性や自立性を阻害する場合もあるため、次の条件に該当するものに限り、対象とします。

〔条件1〕設立当初で財政基盤が弱いため、一定の期間だけ支援する補助金

〔条件2〕次の全ての項目に該当する事業を行う団体への補助金

1.市の事務の代替的な事業

2.他にその事業を担う団体が存在しない事業

3.自主財源により自立することが困難な事業

(3)補助額(率)

・補助額の算定基準を明確にします。

・市民や団体の主体的な事業の支援という観点から、原則として、補助率は補助対象経費の2分の1以内を基本とします。

・国や県の補助基準を超えて、市が単独で上乗せする補助は、原則として行わないこととします。

・補助金の限度額を定めるときの「予算の範囲内で」という表現については、「当初予算」の範囲内なのか、「補正予算による増額後の予算」の範囲内なのか、明確にします。

(4)業務委託への転換

・補助金が交付され、又は交付されている事業が、本来、市が実施すべき事業である場合は、その事業を業務委託へ切り替えることを検討します。

・業務委託は、市が実施すべき事務、事業等を市に代わって受託団体等が実施し、その対価として、市が受託団体等に経費を支出するもので、事業実施の最終的な責任は市にあります。一方、補助は、団体が主体的に行う事業に対する金銭的支援であり、事業実施の最終的な責任は団体にあります。

(5)再補助の取扱い

・市が交付した補助金を別の団体に再交付される補助金は、再補助先での事業実施の状況が把握しにくく、不透明化につながりやすいので、実施することのメリットや必要性等の合理的な理由がない限り、原則として直接補助に切り替えることを検討します。

(6)市が事務局機能を担っている団体の取扱い

・市が任意団体の事務局機能を担うことは、その団体の自主性や自立性を阻害するばかりでなく、団体と市との役割分担が不明確となることから、適切な支援を行いながら、団体自らが事務局機能を担うことができるよう、補助金交付団体の指導・育成に努めます。

(7)多額の繰越金が発生している団体の取扱い

・補助額を上回る繰越金が発生している団体など、経常的に繰越金が発生している団体は、自立性が高いと考えられることから、補助額を削減するなどの見直しを行います。

(8)補助金の終期の設定

・補助金の見直しを適切に行うため、補助金交付期間の終期を設定することとします。

・終期は、原則5年とし、新たな補助金については開始時に、既存の補助金については見直し時に終期を設定するものとします。

(9)見直し時期

・定期的な適正化を図るため、5年ごとに、行政評価の一環として、全ての補助金について、廃止も視野に入れた見直しを行います。

・毎年度の予算編成時において、補助金の担当課は、本方針に基づき補助金検証シートを作成し、行政経営改革課がとりまとめ、確認を行います。

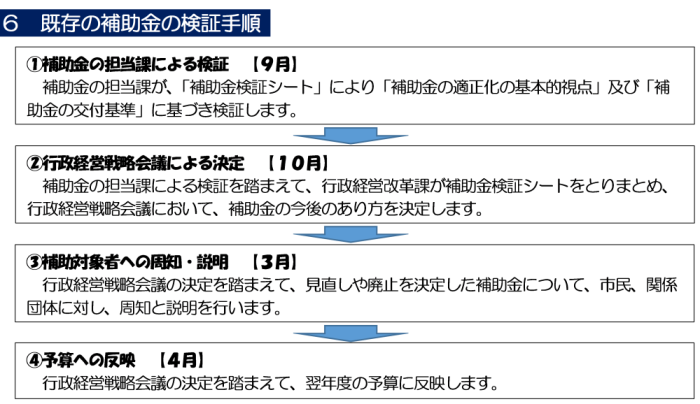

6)既存の補助金の検証手順

7)市民等への説明責任等

(1)市民等への説明責任

白井市行政経営指針では、「市民等と市の情報共有では、市は、まちの特性や課題に関する情報を発信するとともに、市民等がわかるように市民等にとってのコストと成果を明らかにすることが必要」としています。

補助金制度の透明性や客観性を確保するためには、どのような補助金があり、どのような団体に交付され、どのように使われたのか等について、市民等へ説明する責任があります。そのため、毎年度、当初予算編成時と決算審査時において、補助金の概要と成果などについて取りまとめ、ホームページ等を活用して公表します。

(2)新たな補助金制度や補助金見直しの周知

新たな補助金の創設や既存の補助金の見直しなどにより、新たな補助金制度を構築しても、市民や団体に活用されなければ意味がありません。そのため、新たな補助金制度について広く市民や団体に対し、広報紙やホームページ等を活用して十分な周知を行うよう努めます。

また、補助金の見直しを行うことは、現在、補助金を受けている団体の活動に大きな影響を及ぼすことから、補助金の廃止を行うときは、一定の周知期間を設けることとし、団体への周知・説明を十分に行い、混乱が生じないよう配慮します。

8)事務手続きの整理

補助金は、公金であることから、「補助金交付申請」から「補助金の支出」に至る一連の事務手続きについては、適正に行われなければなりません。

そのため、補助金の交付根拠となる補助金交付要綱を策定する必要があります。

補助金交付要綱は、統一した要綱のひな型を基に策定し、ホームページで公表することにより、事務手続きの透明性と情報共有を図ります。

また、申請者の負担を軽減するため、公金支出の適正管理について考慮しながら、申請事務等の簡素化についても配慮します。

白井市補助金のあり方の基本方針

白井市補助金のあり方の基本方針 (PDFファイル: 370.8KB)

補助金の見直しについて

この記事に関するお問い合わせ先

政策推進部 行政経営推進課 行政経営デジタル係

〒270-1492 千葉県白井市復1123番地

電話番号:047-401-5220

ファックス:047-491-3510

お問い合わせはこちらから

更新日:2021年03月01日